2018年悄悄流逝,对保险公司、员工、普通百姓来说,这一年也是非常有意义的。

2018年悄悄流逝,对保险公司、员工、普通百姓来说,这一年也是非常有意义的。

这一年,绀君共写了194篇文章,共70多万字,相当于《三国演义》。

作为保险业者,深青认为有必要回顾2018年在我们身边发生的保险大事件,其实都和我们的生活有关。

大事件1 :流感下的北京中年2018年春节,深青君刚到异国之地,还没有闲暇时间享受,朋友圈就被“流感下的北京中年”压倒了。

冬天刮冷风得了流感的顽固的老人,动员了寻求救命资源的中流家庭,毁掉了数十万人失去财产的无力的结局……

读完数万字,沉重的不安和压力涌来,我在日本大坂的星巴克熬夜写道:“我为爸爸买了保险哦。” 我们需要这个计划。”。

人说过年看这篇文章的人会增加不安,与此同时,很多人在疾病面前意识到人的脆弱,抵制保险的朋友也在考虑从新年开始增加家庭保障。

人说过年看这篇文章的人会增加不安,与此同时,很多人在疾病面前意识到人的脆弱,抵制保险的朋友也在考虑从新年开始增加家庭保障。

从这个角度来看,什么不是好事呢?

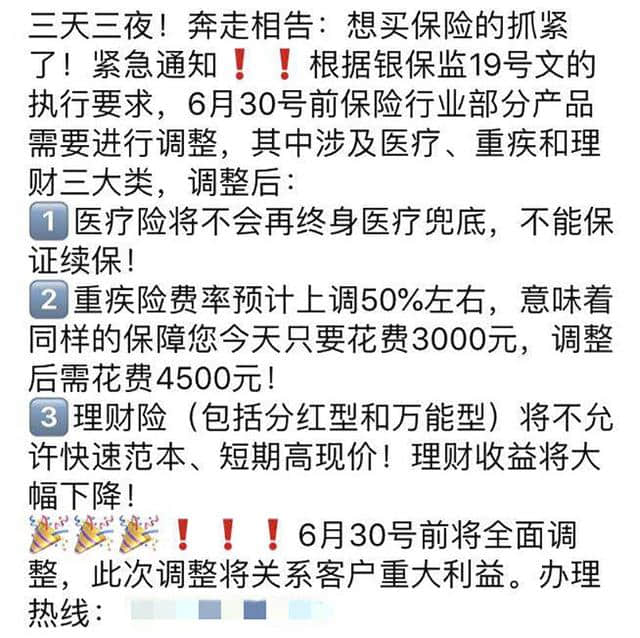

大事件二:保险是怎么骗人的? 保险业每年都会发生大规模的销售错误,2018年也不例外,特别是从5月开始,普鲁士的朋友圈里流传着这样的传闻

这部闹剧主要发生在4月底,银保监会发布了《人身保险专业审计整理通知》,明确指出了产品设计中的52个不合格点

这部闹剧主要发生在4月底,银保监会发布了《人身保险专业审计整理通知》,明确指出了产品设计中的52个不合格点

重病保险:降低“甲状腺癌”保险金额,损害消费者利益的医疗保险:将短期产品称为“终身保证持续保险”,误解消费者年金保险:迅速偿还消费者的保险费用,将产品期限短期变更为不合规格的产品,监督要求各公司在6月底前进行处理,调整,停止销售后停止销售,出现大规模销售错误

保险业信息不对称不得不说是可怕的。 需要调整的问题产品,经过业务员的炫耀,竟成了掠夺品。

说:“为什么保险撒谎? ”在这篇文章中,深青先生详细分析了常见的销售误解手法,并向大家推荐。

说:“为什么保险撒谎? ”在这篇文章中,深青先生详细分析了常见的销售误解手法,并向大家推荐。

另一方面,对于各种违反行为,银保监会于2018年共处1300多张罚款,合计罚款超过2亿元。

相信随着市场成熟、监管手段完善,人们钻孔的概率会越来越少。

大事件3 :我是药神2018年最受欢迎、影响最深的电影,在7月上映的《我不是药神》中,深青君也分享了自己的展望感。

电影中某位老太太的白给人留下了深刻的印象,她说:“我病了三年,吃了四万瓶正规药三年了。 家里吃不下了,家人也吃不上我了。 ’他说

故事的主人公最初只是个利益图商人,后来成了损本卖药救患者的“药侠”,终于癌症特效药进入了医疗保险,给很多患者带来了利益。

故事的主人公最初只是个利益图商人,后来成了损本卖药救患者的“药侠”,终于癌症特效药进入了医疗保险,给很多患者带来了利益。

用简单的故事写下了癌症患者对生存的渴望、癌症家族的沉重和绝望。

“世界上唯一的疾病,贫穷的疾病”这句话也让我印象深刻。 我们总是说生命是宝贵的,但有时钱真的能买到生命。 目前癌症的平均治疗费用在30万以上,而且还有很多特效药尚未加入医疗保险,为了解决大病风险,除国家医疗保险外,深青君还提出了补充

百万医疗保险:每年可申报数百万清算额、自费药物,是医疗保险的有力补充。 重病风险:癌症被诊断后赔偿,买50万美元就赔偿50万美元,赔偿金可用于治疗,还可以偿还住房贷款,还可以支付孩子的学费。 定期生命保险:如果家庭支持不幸早逝,这笔钱可以保证孩子长大成人,保证老人晚年的生活。 你想要钱还是死,其实我们不用做这个选择。

谁也不能预知风险,但我们可以在有选择的时候预防和安排。

尽人事听天命就够了。

大事件4 :安邦被劫持,保险单怎么办? 经常被深青问到,万一保险公司破产了,我的保险单怎么办呢?保险的长期稳定性,一直是被关注的要点。

2月,原保监会突然宣布继承安邦保险,但明确表示要保护消费者的合法权益

接收期间,工作组维护公司的正常经营,充分保障消费者的合法权益,依法维护各利益相关者的合法权益。

正因为有了保监会这个定心丸,社会上没有发生广泛的恐慌。

之后,4月,新银保监会宣布,向安邦注入608亿保险保障基金,维持公司的稳定经营,完全消除了国民的不安。

保险保障基金是什么?简单来说

保险保障基金是什么?简单来说

保险公司每次出售保险,都需要向基金支付钱。 把这些钱合起来,当某个保险公司面临经营风险时,可以帮助你。

历史救助的公司有新华生命、中华联合保险。 两家公司在接管后一两年恢复正常经营,最终保障了基金的成功。

据统计,截至2018年9月30日,保险基金规模已达到1252亿元。

除保险基金外,对于保险公司的经营风险,还有一系列成熟的风险处置方案。 感兴趣的是“保险公司倒闭了,我的保险怎么办?”

大事件5 :大企业也拥有高性价比“为什么不同公司的保险价格会有很大差异? 》中,绀君详细分析了一般大公司的产品价格会变高。 这是由经营成本、销售战略、历史背景等因素决定的。

但是,竞争越来越激烈,保险价格越来越透明,一些大公司也开始冒高性价比的重大危险,最典型的是“太平福禄康瑞”。 让我们一起看看

点击 可查看大图

可查看大图

直接说出结论:

太平福禄康瑞的性价比已接近市场的第一步(如复星康乐b ),与一些老字号公司的主力产品齐聚,价格更为引人注目。

深青记得福禄康瑞发售的时候,朋友圈每天都写着“完全爆发所有的重大危险,只卖3天,买的话就能赚钱”。

这些都是市场营销的噱头,但对于大品牌来说,福禄康瑞的性价比确实是史无前例的。

现在,旧版本的福禄康瑞已经停止销售,新版本的福禄康瑞2018的保障和保险费有所提高,可以感兴趣地详细了解。

除了重大疾病保险外,大公司在人寿保险、医疗保险、意外保险的性价比上,有一定的突破。

例如平安的小安定寿、太平洋的爱相守定寿等,深青君已经被详细评价,是一个好产品。

大公司自主降低姿态,开发出接近大众需求的产品,大家都很高兴。

大事件6 :互保or互保10月,支付宝的“互保”在线,广告说“先保障再付费,每次1美分以下”。

加上创新的保障形式和支付宝的背书,相互保证仅仅41天就突破了2000万用户。

在“免费提供重病保险”方面,深蓝先生详细分析了彼此的保险本质是一年的重病保险,一般只适合补充长期的重病保险。

但是,这种“国民保险”在一个多月后受到监督,终于“相互保险”成了“相互财宝”。 字的不同,就是天壤之别

相互担保:属于保险产品,由银保监会监督(如经偿还能力监督),产品稳定性有一定的担保。 互宝:属于网络互助计划,不受银保监会监督,产品存在很大不确定性。  相互保证最终停止,但个人认为“保证”和“宝”意义重大。

相互保证最终停止,但个人认为“保证”和“宝”意义重大。

根据相互保险的调查,60%的用户首次购买了健康保险。

创新的尝试,将保险种子埋在数千万人的心里,传统的保险公司是不可能的。

2009年淘宝双11的销售额只有5000万,但2018年的数据更新为2135亿,相信网络保险也会逐步发展。

大事件7 :开门红,每年年末初保险公司的“开门红”市场营销会按计划到达。 各种各样的宣传广告遍布电视、公共汽车以及住宅区的电梯,很多准顾客也被邀请参加各种各样的年会。

在这样强有力的攻势下,保险公司开门保险费收入一般占全年的40%~50%! 真是高投资回报率!

但是,2018年的第一个月,全国人寿保险公司的保险费收入比2017年大幅下降了25%,是2000年以来首次出现负增长。

门口变红了,变不红了!

这个结果受监督政策的影响很大

这个结果受监督政策的影响很大

过去的开门红主要推行养老保险,以“快速回报”吸引顾客。 比如,初年支付1万美元,那年返还3000美元,收益显得“特别高”。

但是,这只是一种蒙眼的方法,保险费还没有经历过投资的附加价值,所以实际上要归还顾客自己支付的保险费。

因此最新的监督规定,养老保险五年后才可以偿还,而且每年不得超过偿还的保险费的20%。

由于2018年开门红遭遇严寒,许多保险公司在2019年准备开门红时,开始推行重大危险等其他危险种类,尝试以更宽松的核保险条件吸引客户。

下面是一家公司的宣传图

0深青先生发现,新华生命、泰康生命、同业界等多家保险公司都提出了同样的核保险政策,提出了健康异常方面的朋友值得关注的建议。

自2016年前保监会提出“保险某保”以来,各种保险类型的保险呈爆炸性增长趋势

2018年1-10月,健康保险业务的保险费收入达到4714亿人,比去年增加了22.69%。

总的来说,市场上的好产品越来越多。 对于我们的消费者来说,能以更低的价格买到更好的保障是最大的经济效益。

“保险某保”不仅仅是口号。

最后,2018对保险业来说是一个罕见的年份。 整个行业更规范,信息更透明,人们对保险的认知也越来越清楚,这些都是市场越来越成熟的标志。

但是,在很多人的生命中,2018年也许只是极其普通的节点。

但不管怎样,深青君可以加入你的节点,新年也将继续分享关于保险的一切。

如果你有关于保险或社会保险的疑问,

关注微信号公共编号“深青保”,直接提问就行了